La Legge di Stabilità 2015 (Legge 190/2014) ha previsto un nuovo meccanismo di assolvimento dell’Iva chiamato “split payment” per le operazioni fatturate dal 01.01.2015. Le pubbliche amministrazioni acquirenti devono versare direttamente all’Erario l’Iva che è stata addebitata dai fornitori, pagando a quest’ultimi solo la quota imponibile (e le altre somme diverse dall’Iva).

-

Per le fatture 2014 e antecedenti pagate nel 2015: al fornitore verrà erogato l’intero importo comprensivo dell’Iva (senza distinzioni tra fatture con Iva ad esigibilità differita o immediata).

- Per le fatture emesse dal 2015: il fornitore deve indicare sia base imponibile che l’Iva, che però verrà versata direttamente all’Erario.

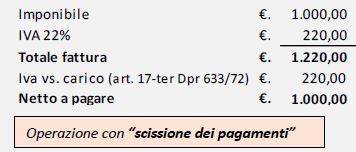

(Si consiglia pertanto di continuare ad esporre l’IVA anche se dovrà essere prevista una riga per lo storno dell’IVA stessa (art. 17-ter Dpr 633/72) così che sia possibile esporre un “netto a pagare” senza IVA. E come indicato all’art. 2 del Decreto nella fattura deve essere prevista una apposta annotazione “scissione dei pagamenti”). Esempio:

E’ stato pubblicato nella Gazzetta Ufficiale n. 27 del 3 febbraio 2015 il decreto attuativo del Ministero dell’Economia e delle Finanze del 23 gennaio 2015, che disciplina lo split payment.